任意整理

任意整理 | 福岡県福岡市の弁護士|借金相談・債務整理・過払い金調査・自己破産・任意整理・個人再生など

任意整理とは

任意整理とは、裁判所を通さずに債権者と話し合いで今後の返済方法を決める手続きです。

弁護士が依頼者の代理人となって、収入の範囲内で無理なく返済していけるように債権者と交渉を行います。

利息制限法で引き直し計算

- 利息制限法で定められた利率の上限

-

- 元本額が10万円未満の借金

- 年20%まで

- 元本額が100万円未満の借金

- 年18%まで

- 元本額が100万円以上の借金

- 年15%まで

弁護士が借金問題を受任するとまず利息制限法で引き直し計算を行います。

上限を超える金利を支払っている場合に、すべての取引を利息制限法で定められた利率で計算をやり直し、法律上の支払義務がどのくらい残っているかを確認します。

引き直し計算後

残元本を原則3年から5年の分割で返済していくことになります。

この際、引き直し計算後の残元本には利息を付けず、元本のみの返済となるように交渉します。

ただし、あくまでも話し合いによる解決を図る手続きであるため、弁護士の交渉に応じない債権者がいる場合は、任意整理による解決は難しいこともあります。

任意整理のメリット・デメリット

任意整理のメリットとデメリットを掲載しますので、比較検討してください。

- 任意整理のメリット

-

- 裁判所を通さないため、ご家族や勤務先など周囲に知られることなくお手続きが可能です。

- 自己破産や個人再生とは違って、支払いに問題がない場合、特定の債権者(住宅ローンや車のローン、保証人付きの借入など)を除いてお手続きが可能です。

- 弁護士が受任通知を債権者に出すことによって、債権者の取り立てが止まります。

- 債権者との交渉が成立するまでの間、支払いは止まります。

- 今後の支払いは元本のみとし、将来利息のカットが可能です。

- 自己破産のような職業制限や資格制限はありません。

- 引き直し計算によってすでに借金を払い終え、過払い金が発生している可能性があります。この場合、債権者へ過払い金の返還請求を行い、払い過ぎたお金を取り戻すことができます。

- 任意整理のデメリット

-

- 信用情報機関(ブラックリスト)に事故情報として登録されてしまうため、一定期間(5年~7年程度)は新たな借り入れができなくなります。

- 話し合いによる手続きのため、自己破産や個人再生のように、借金の全額または一部が強制的に免除されるわけではありません。

- 任意整理後に残った借金は返済を続けなければならないため、収入がないと任意整理は利用できません。

- 任意整理は債権者の同意が得られて初めて成立するので、和解が成立しないケースもあります。

任意整理を解決した方のお客様の声

一つ一つ丁寧に説明して頂き、不安なくおまかせできた

N様 30代女性(福岡市南区)

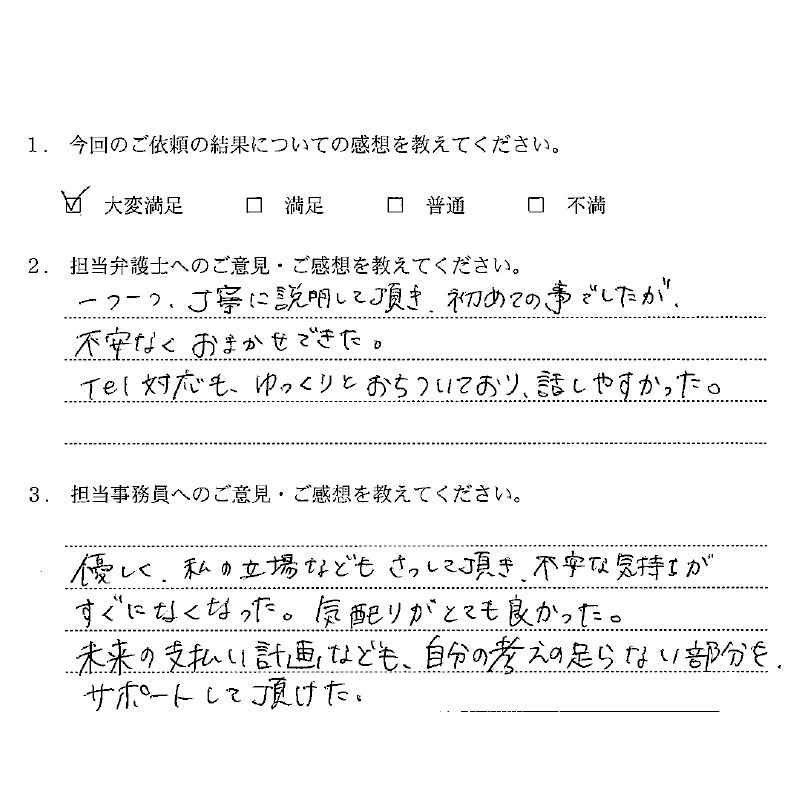

- 満足度

- 大変満足

- 担当弁護士へのご意見・ご感想を教えてください。

- 一つ一つ丁寧に説明して頂き、初めての事でしたが不安なくおまかせできた。

Tel対応も、ゆっくりとおちついており話しやすかった。 - 担当事務員へのご意見・ご感想を教えてください。

- 優しく、私の立場などもさっして頂き、不安な気持ちがすぐになくなった。気配りがとても良かった。

未来の支払い計画なども、自分の考えの足らない部分をサポートして頂けた。

任意整理のご相談はいますぐお電話またはメールでお問い合わせください(相談無料)